Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

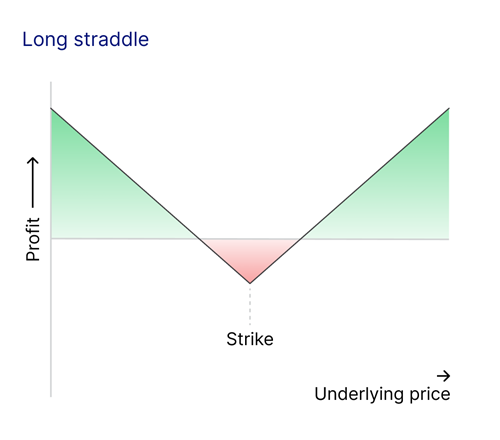

Opční strategie straddle je obchodní strategie, která spočívá v nákupu dvou opcí, obou s totožnou realizační cenou (strike) a stejným datem expirace:

Tento přístup vychází z předpokladu, že cena aktiva zaznamená výraznou volatilitu, ať už směrem nahoru či dolů, avšak bez jasné představy o konkrétním směru.

Klíčem k úspěšné opční strategii straddle je volatilita. Strategie se stává ziskovou, pokud se cena aktiva výrazně posune jedním směrem. Pokud však cena zůstane relativně stabilní, obchodník může zaznamenat ztrátu, protože opce nemusí vygenerovat dostatek hodnoty, aby vyrovnaly jejich počáteční náklady.

Pro sestavení opční strategie straddle postupujte následovně:

Obě opce musí mít totožnou realizační cenu a stejné datum expirace, aby se rizika i potenciální zisky sladily ve shodném časovém rámci. Například, pokud obchodujete opce na zlato, můžete nakoupit call i put opci s měsíční dobou expirace nebo zvolit časový rámec, který odpovídá vašim očekáváním ohledně pohybu ceny.

Při nastavování opční strategie straddle hraje realizační cena klíčovou roli. Investoři obvykle volí jednu z následujících možností:

Ačkoli jsou realizační ceny ATM pro opční strategii straddle standardní volbou, tržní podmínky nebo konkrétní odhady volatility mohou obchodníky vést k volbě ITM či OTM realizačních cen. Každá z těchto variant ovlivňuje poměr rizika a zisku odlišným způsobem.

Datum expirace opcí určuje, jak dlouho má obchodník na to, aby se očekávaný pohyb ceny uskutečnil. Existují dvě hlavní přístupy:

Obchodníci musí posoudit náklady na delší expirace oproti naléhavosti svých očekávání ohledně cenové volatility.

Při realizaci opční strategie straddle obchodník profituje z výrazných pohybů ceny podkladového aktiva, ať už směrem nahoru, nebo dolů. Celkové náklady na straddle tvoří součet prémií zaplacených za call a put opci.

Pro stanovení horního a dolního bodu zvratu přičtěte nebo odečtěte celkovou cenu prémie od realizační ceny. Například:

Aby byla strategie zisková, musí se cena aktiva dostat mimo rozmezí 90 a 110 USD. Pokud se cena udrží mezi 90 a 110 USD, obchodník utrpí ztrátu ve výši části nebo celé prémie.

Dva zásadní ukazatele volatility ovlivňují úspěch opční strategie straddle:

Pokud cenový pohyb nepřekročí body zvratu nebo pokud realizovaná volatilita nedosáhne úrovně implikované volatility, může strategie skončit ztrátou.

Opční strategie straddle je oblíbenou volbou pro zisk z volatility, avšak existují i jiné opční strategie, které se snaží využít cenové pohyby nebo volatilitu s odlišným poměrem rizika a zisku. Níže uvádíme tři důležité alternativy:

Strategie strangle zahrnuje nákup call opce a put opce, podobně jako u straddle, avšak realizační ceny se liší. Obvykle je realizační cena call opce nastavena nad aktuální cenou podkladového aktiva, zatímco u put opce je pod touto cenou. Straddle má užší body zvratu, takže podkladové aktivum nemusí urazit tak velkou cenovou vzdálenost, aby se strategie dostala do zisku. Pokud však obchodník očekává spíše umírněnou volatilitu než extrémní cenové výkyvy, může být strangle užitečný díky nižším nákladům v porovnání se straddle.

Opční strategie iron butterfly kombinuje prvky straddle a spread strategie:

Zatímco u straddle může být potenciální zisk neomezený, neboť profit roste s významným pohybem ceny, iron butterfly má ziskový potenciál omezený dodatečnými opcemi, které limitují růst ceny i její pokles. Obchodník by mohl namísto straddle zvážit iron butterfly, pokud očekává, že cena podkladového aktiva zůstane do expirace blízko realizační ceny. Tato strategie totiž profituje z nízké volatility a z časového úbytku hodnoty opcí.

Strategie iron condor spočívá v nákupu i prodeji call a put opcí na různých realizačních cenách:

Cílem iron condor je profit v obdobích nízké volatility v předem definovaném cenovém rozpětí, zatímco straddle vyniká na trzích s vysokou volatilitou, protože je uzpůsoben k profitování z prudkých cenových pohybů. V klidném trhu, kde se cena podkladového aktiva pravděpodobně výrazně nezmění, nabízí iron condor příležitost profitovat z minimálních výkyvů ceny a z časového úbytku opcí.

Stejně jako u jiných strategií má i opční strategie straddle své silné a slabé stránky. Obchodníci by je měli pečlivě zvážit, než strategii začnou používat.

Pro lepší pochopení fungování opční strategie straddle je důležité seznámit se s tzv. opčními greeks, které měří různá rizika spojená s oceňováním opcí. Jak se tyto klíčové ukazatele promítají do straddle:

Opční strategie straddle je všestranný a silný nástroj pro obchodníky, kteří chtějí využít volatilitu, aniž by se zavázali k určitému cenovému směru. Obchodníci mohou potencovat zisk z výrazných cenových změn díky pečlivému výběru realizačních cen, data expirace a sledování tržních podmínek.

Strategie však má svá úskalí: vysoké náklady, závislost na volatilitě a citlivost na časový úbytek vyžadují důkladnou analýzu a řízení rizik. Pro ty, kteří očekávají nepředvídatelné chování trhu, zůstává opční strategie straddle vynikajícím prostředkem, jak se vyrovnat s nejistotou a přeměnit cenové výkyvy v investiční příležitosti.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií