Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Strateg do spraw inwestycji i opcji

Podsumowanie: W ubiegłym tygodniu Nasdaq odnotował gwałtowną wyprzedaż, a QQQ notuje odbicie. Pytanie brzmi: czy to trwałe odwrócenie trendu, konsolidacja w określonym przedziale cenowym, czy raczej tzw. „odbicie martwego kota” przed kolejną falą spadków? Rynek opcji nie daje prostej odpowiedzi na to pytanie, ale wyznacza ramy, które pomagają uporządkować możliwe scenariusze.

Odbicie, konsolidacja w przedziale cenowym czy „odbicie martwego kota”? Jak wykorzystać oczekiwany ruch, by uporządkować myślenie w warunkach niepewności.

Po ostrej wyprzedaży pierwsze odbicie zwykle przynosi więcej pytań niż odpowiedzi. Czy rynek faktycznie wraca do formy, czy tylko łapie oddech przed kolejną falą spadków? Dla inwestorów patrzących na Nasdaq przez pryzmat QQQ to właśnie w takich warunkach opcje bywają szczególnie pomocne.

Nie chodzi o dokładne przewidzenie kolejnego ruchu, lecz o dobranie strategii, która pasuje do wybranego scenariusza rynkowego.

W tym przykładzie edukacyjnym korzystamy z opcji na QQQ wygasających 17 lipca 2026 r. Taki termin daje transakcji około sześciu tygodni na rozwinięcie się — dość długo, by nie zamieniać każdego wahania w kryzys, ale na tyle krótko, by premia opcyjna i upływ czasu (theta) pozostawały istotne. Bardzo krótkoterminowe opcje po skoku zmienności mogą kusić, ale często trudniej nimi zarządzać, bo ryzyko gamma rośnie szybko, gdy zbliża się wygaśnięcie.

Ważna uwaga: Strategie i przykłady w tym artykule mają wyłącznie charakter edukacyjny. Mają pomóc uporządkować sposób myślenia i nie powinny być mechanicznie kopiowane ani wdrażane bez namysłu. Każdy inwestor lub trader musi przeprowadzić własną analizę i uwzględnić swoją sytuację finansową, tolerancję ryzyka oraz cele inwestycyjne przed podjęciem decyzji. Pamiętaj: inwestowanie na rynku akcji wiąże się z ryzykiem — decyzje warto podejmować świadomie.

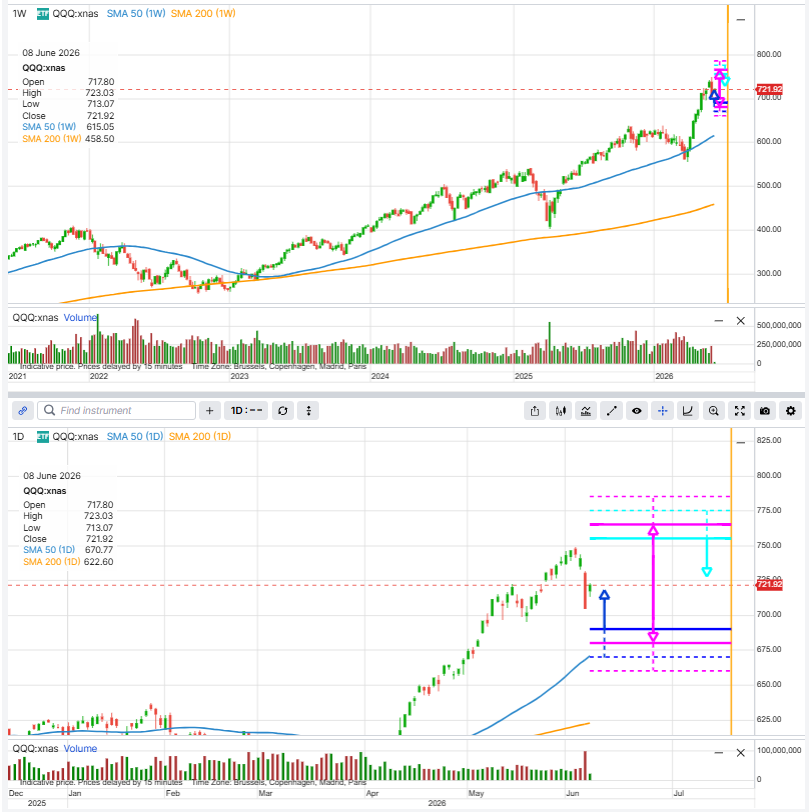

Zanim wybierzemy ceny wykonania, potrzebujemy punktu odniesienia. Jedną z użytecznych metod jest straddle at-the-money (ATM). W chwili wykonywania zrzutów ekranu QQQ był notowany w okolicach 722, podczas gdy opcję call 723 wyceniano na około 23,04, a opcję put 723 na około 21,03. Razem taki straddle kosztował około 44 punktów.

Uwaga dotycząca metody: Straddle at-the-money (ATM) — suma cen opcji call i put o tym samym striku i wygaśnięciu, czyli z ceną wykonania blisko bieżącego kursu — bywa praktycznym przybliżeniem „oczekiwanego ruchu” rynku. Ponieważ pozycja z definicji jest neutralna kierunkowo, łączna premia odzwierciedla, za jaki ruch kupujący opcje są skłonni zapłacić, a sprzedający oczekują premii za przyjęcie ryzyka do czasu wygaśnięcia. To nie jest prognoza ani gwarantowany przedział — raczej rynkowy, implikowany punkt odniesienia, który pomaga w doborze cen wykonania.

To nie znaczy, że QQQ „musi” przesunąć się o 44 punkty. To znaczy, że rynek opcji wyceniał przybliżony oczekiwany przedział w okolicach 679–767 na moment wygaśnięcia. Taki zakres ułatwia sensowny dobór cen wykonania. Zamiast zgadywać poziomy, które „wydają się daleko”, możemy budować strategie wokół implikowanego przez rynek przedziału.

Po piątkowej wyprzedaży QQQ notuje odbicie, a striki wyznaczają ramy trzech możliwych ścieżek: powrotu do wzrostów, konsolidacji lub ponownej słabości. Źródło: SaxoTrader

1. Scenariusz wzrostowy: odbicie może się utrzymać

Trader o byczym nastawieniu może uznać, że wyprzedaż była gwałtowna, lecz przejściowa. W takim scenariuszu rynek wcale nie musi gwałtownie rosnąć — wystarczy, aby nie spadł ponownie poniżej kluczowego poziomu.

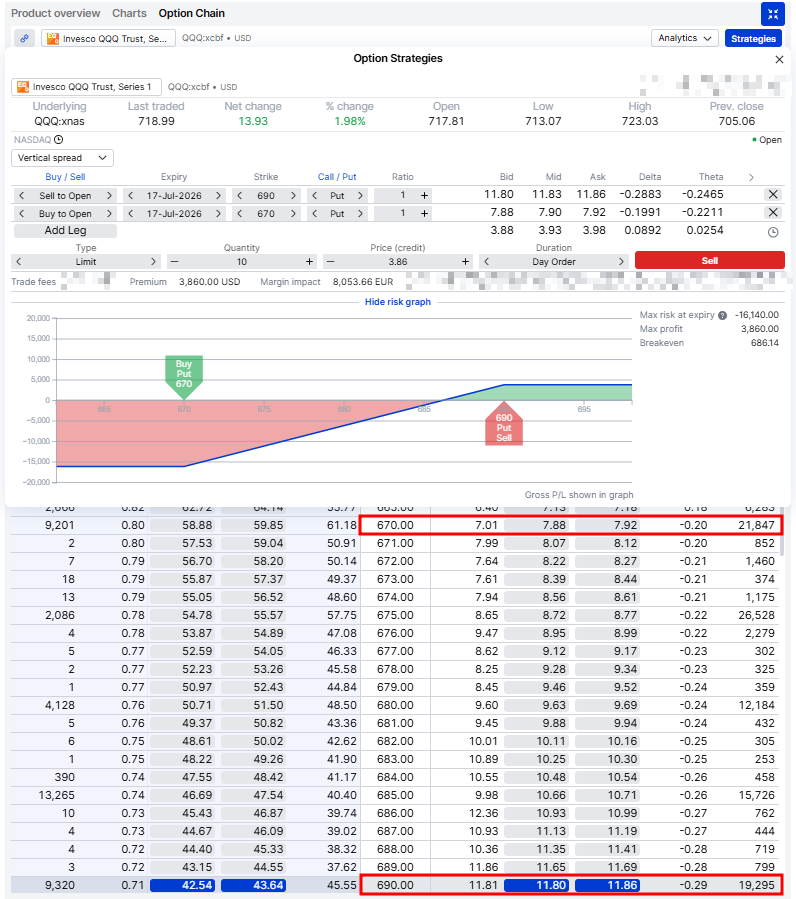

Jednym ze sposobów wyrażenia tego poglądu jest bull put spread (byczy spread na opcjach put).

W tym przykładzie sprzedajemy (wystawiamy) opcję put 690, a kupujemy opcję put 670, obie z wygaśnięciem 17 lipca 2026 r. Za taki spread otrzymujemy premię netto w wysokości około 3,86 punktu. Ponieważ jedna opcja na QQQ odpowiada 100 akcjom, oznacza to około 386 USD na jeden spread (przed kosztami). Maksymalne ryzyko to szerokość spreadu (20 punktów) pomniejszona o otrzymaną premię, czyli około 1 614 USD na spread.

Bull put spread umożliwia wyrażenie byczego poglądu bez konieczności silnego wybicia kursu QQQ. Źródło: SaxoTrader

Krótka opcja put 690 znajduje się powyżej dolnej granicy implikowanego przez rynek oczekiwanego ruchu, a jednocześnie poniżej bieżącej ceny. To sprawia, że pozycja jest umiarkowanie bycza. W praktyce trader mówi: „QQQ może się wahać, ale oczekuję, że pozostanie powyżej 690”.

Zaletą jest to, że pozycja może zyskiwać, jeśli QQQ rośnie, porusza się w bok, a nawet lekko zniżkuje. Wadą jest ograniczenie zysku do otrzymanej premii oraz ryzyko, że ponowna, głębsza wyprzedaż poniżej 690 szybko pogorszy wynik. Należy również uwzględnić ryzyko przydzielenia w przypadku opcji na ETF — zwłaszcza gdy krótka opcja pozostaje otwarta blisko terminu wygaśnięcia i jest w pieniądzu.

Trader o neutralnym nastawieniu może uznać, że rynek potrzebuje czasu, by „przetrawić” wyprzedaż i odbicie. QQQ raczej nie runie, ale może mieć problem z szybkim powrotem do poprzedniego trendu.

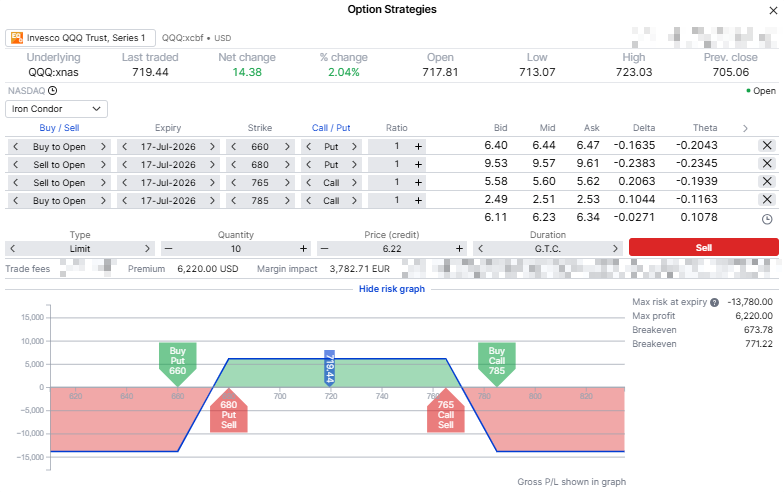

Do takiego poglądu dobrze pasuje żelazny kondor (iron condor).

W przykładzie budujemy pozycję z czterech nóg, wszystkie z wygaśnięciem 17 lipca 2026 r.: kupujemy opcję put 660, sprzedajemy opcję put 680, sprzedajemy opcję call 765 i kupujemy opcję call 785. Za pozycję otrzymujemy premię netto około 6,22 punktu, czyli mniej więcej 622 USD na jednego kondora (przed kosztami). Przy skrzydłach oddalonych o 20 punktów maksymalne ryzyko wynosi około 1 378 USD na spread.

Iron condor przekłada scenariusz konsolidacji na strukturę opcyjną o zdefiniowanym ryzyku. Źródło: SaxoTrader

Krótkie ceny wykonania 680 i 765 plasują się blisko granic implikowanego przez rynek oczekiwanego ruchu. To ważny aspekt edukacyjny: zakres nie jest dobrany na chybił trafił, lecz zbudowany wokół tego, co implikuje rynek opcji.

Pozycja zyskuje, jeśli QQQ pozostanie między krótkimi cenami wykonania, a upływ czasu (theta) działa na korzyść tradera. Pomóc może również spadek zmienności implikowanej po wcześniejszym skoku.

Neutralny nie znaczy jednak „bezpieczny”. Jeśli QQQ wybije poniżej 680 albo powyżej 765, pozycja bardzo szybko staje się kierunkowa. Dlatego ważne są zdefiniowane skrzydła — ograniczają straty, gdy rynek zrobi coś niekorzystnego. A rynki czasem właśnie to robią, by sprowadzić nas na ziemię.

Tego typu neutralną strategię można również zastosować na szerszym indeksie, np. XSP lub SPX. Taki koszyk jest zwykle mniej skoncentrowany niż QQQ, więc może być łatwiejszy w zarządzaniu dla inwestorów, którzy nie chcą ekspozycji silnie skoncentrowanej na Nasdaqu.

Ważna uwaga: Strategie i przykłady w tym artykule służą wyłącznie celom edukacyjnym. Mają pomóc uporządkować sposób myślenia i nie powinny być mechanicznie kopiowane ani wdrażane bez namysłu. Każdy inwestor lub trader powinien przeprowadzić własną analizę oraz uwzględnić swoją sytuację finansową, tolerancję ryzyka i cele inwestycyjne przed podjęciem decyzji. Pamiętaj: inwestowanie na rynku akcji wiąże się z ryzykiem — decyzje warto podejmować świadomie.

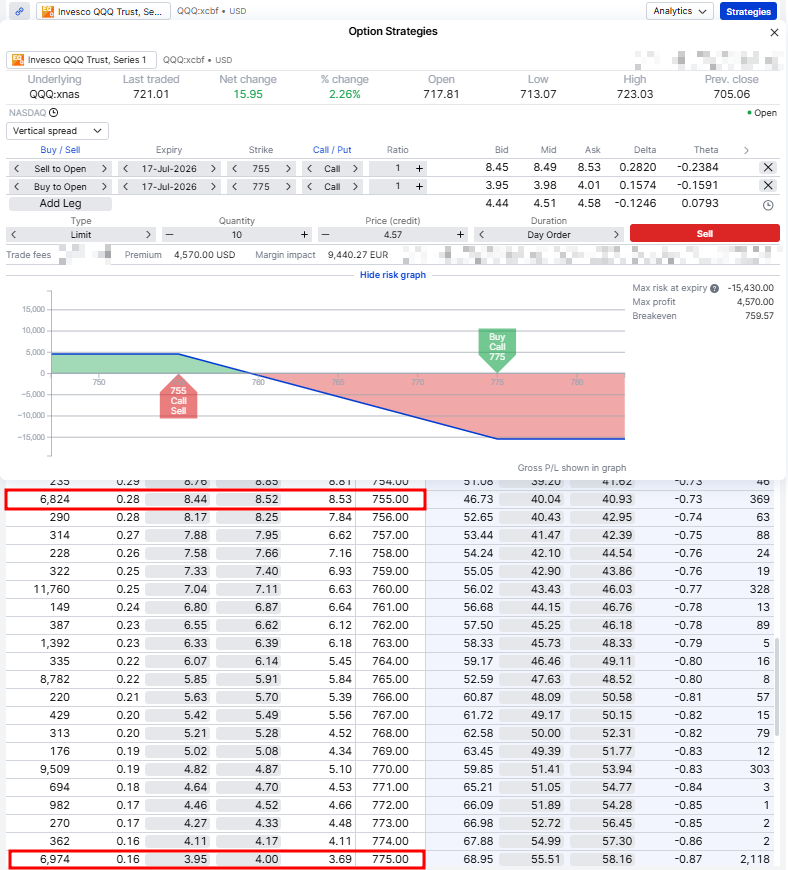

Trader o niedźwiedzim nastawieniu może traktować obecne odbicie jako krótkotrwałą ulgę, a nie trwałe odwrócenie trendu. Zamiast kupować opcje put po skoku zmienności, można rozważyć sprzedaż premii po stronie call, wykorzystując strategię bear call spread (niedźwiedzi spread na opcjach call).

W przykładzie sprzedajemy (wystawiamy) opcję call 755, a kupujemy opcję call 775, obie z wygaśnięciem 17 lipca 2026 r. Za taki spread otrzymujemy premię netto w wysokości około 4,57 punktu, czyli mniej więcej 457 USD na jeden spread (przed kosztami). Maksymalne ryzyko wynosi około 1 543 USD na jeden spread.

Bear call spread umożliwia zajęcie pozycji pod scenariusz, w którym odbicie wygaśnie, zanim QQQ ruszy wyraźnie wyżej. Źródło: SaxoTrader

Krótka opcja call 755 znajduje się poniżej górnej granicy implikowanego przez rynek oczekiwanego ruchu. To pozostawia QQQ pewien margines na dalsze odbicie, ale pozycja zakłada, że impet wzrostowy wyhamuje, zanim QQQ wyraźnie wybije się powyżej 755.

Zaletą jest zdefiniowane ryzyko oraz możliwość osiągnięcia zysku, jeśli QQQ porusza się w bok lub spada. Wadą jest duża wrażliwość na silniejsze odbicie. Trader może mieć rację, że odbicie jest kruche, a mimo to stracić, jeśli wejście nastąpi zbyt wcześnie lub krótki strike został ustawiony zbyt blisko bieżącej ceny.

Opcje to nie tylko dźwignia, ale także sposób na zarządzanie niepewnością.

Byczy trader może rozważyć bull put spread 690/670. Neutralny — iron condor: put 660/680 oraz call 765/785. Niedźwiedzi — bear call spread 755/775.

Ten sam instrument bazowy. Ten sam termin wygaśnięcia. Trzy różne spojrzenia.

Oto sedno: nie zaczynaj od strategii opcyjnej. Zacznij od scenariusza rynkowego, a potem dobierz strukturę, która do niego pasuje.

Niniejszy materiał ma charakter marketingowy i nie stanowi porady inwestycyjnej. Handel instrumentami finansowymi wiąże się z ryzykiem, a wyniki historyczne nie gwarantują przyszłych wyników.

Autor może dokonać transakcji na wskazanych instrumentach dopiero po upływie co najmniej 24 godzin od publikacji.

Instrumenty, do których odnosi się ten materiał, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty marketingowe, wynagrodzenie lub retrocesje. Choć Saxo może otrzymywać wynagrodzenie z tytułu takich partnerstw, niniejsza treść ma na celu dostarczenie klientom wartościowych informacji i możliwości inwestycyjnych.

Po publikacji materiał nie będzie zmieniany ani aktualizowany.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager