Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Główny strateg inwestycyjny

Ten materiał jest treścią marketingową

Prawdopodobnie widzieliśmy już najwyższe stawki taryfowe, ale nie szczyt niepewności związanej z taryfami. Efektywna średnia stawka taryfowa wzrosła już z 2,5% do ponad 20% — najwyższe poziomy od lat 30. XX wieku. Na razie twarde dane nadal odzwierciedlają wpływ przyspieszonego popytu, ponieważ firmy i konsumenci spieszyli się z zakupem towarów przed spodziewanymi podwyżkami taryf.

Ale to tylko pierwszy etap.

Nie widzieliśmy jeszcze rzeczywistych danych pokazujących wpływ utrzymującej się niepewności i podwyższonych kosztów taryfowych. Gdy ta niepewność przenika do decyzji biznesowych, spodziewamy się bardziej znaczącego spowolnienia w rzeczywistej działalności gospodarczej — w produkcji, zatrudnianiu i inwestycjach. Krótko mówiąc, szok związany z podwyżką stawek może być za nami, ale rzeczywiste szkody dla wzrostu dopiero zaczynają się ujawniać.

Są niezwykle ambitne — i bardzo nierealistyczne w tradycyjnych ramach czasowych. Według Wall Street Journal, zespół Trumpa celuje w sześć dwustronnych umów handlowych tygodniowo, podczas gdy historycznie może to zająć kilka lat, aby sfinalizować jedną umowę. I nie chodzi tylko o obniżenie głównych stawek taryfowych. Każda umowa musiałaby obejmować szeroki zakres wrażliwych obszarów — taryfy, bariery pozataryfowe, zasady pochodzenia i ramy handlu cyfrowego — wszystkie z których zazwyczaj wymagają żmudnych negocjacji wzdłuż linii prawnych, regulacyjnych i politycznych.

Umowy handlowe są skomplikowane, ponieważ nie tylko regulują dostęp do rynku; wymagają również mechanizmów rozstrzygania sporów, standardów egzekwowania i wzajemnego zaufania — żadnego z których nie można łatwo przyspieszyć. Próba negocjowania dziesiątek takich umów jednocześnie stanowiłaby poważne odejście od dotychczasowych strategii handlowych, co sprawia, że wygląda to niezwykle ambitnie.

Taryfy działają jak podatek na handel — zwiększając koszty dla firm, zakłócając łańcuchy dostaw i ostatecznie obciążając wzrost. W krótkim okresie firmy mogą próbować przyspieszyć import przed podwyżkami taryf, tymczasowo zwiększając popyt. Jednak z czasem wyższe koszty surowców zmniejszają marże korporacyjne, ceny konsumenckie rosną, a konkurencyjność maleje.

Firmy, które nie mogą przenieść kosztów na klientów, mogą ograniczyć inwestycje lub zwolnić pracowników. Z biegiem czasu wpływ taryf kumuluje się w postaci wolniejszej aktywności gospodarczej, słabszych zysków i bardziej kruchego rynku pracy. Choć taryfy mogą spowodować jednorazowy wzrost inflacji w miarę dostosowywania się cen, są znacznie bardziej szkodliwe dla wzrostu niż dla długoterminowej dynamiki inflacji.

Fed utknął w trybie oczekiwania — i prawdopodobnie nie podejmie działań, dopóki twarde dane się nie zmienią. Jednym z najtrudniejszych aspektów ostatnich trzech lat było nawigowanie między miękkimi danymi (ankiety, sentyment) a twardymi danymi (zatrudnienie, konsumpcja). Obecnie widzimy osłabienie danych peryferyjnych — od produkcji po handel — ale główne dane nadal wyglądają stosunkowo odporne.

Taryfy zwiększają prawdopodobieństwo reakcji Fed, ale być może wolniej niż oczekują rynki. Rynek pracy, kluczowy obszar zainteresowania Fed, jest wskaźnikiem opóźnionym. Dodatkowo, obserwujemy przyspieszenie popytu — przez producentów, przemysł i nawet konsumentów — co może sprawić, że dane od marca do czerwca będą wyglądać na silniejsze niż rzeczywisty trend.

Fed jest bardzo ostrożny w działaniu prewencyjnym, zwłaszcza po eskalacji taryf z 2–3 kwietnia. Wyobraźmy sobie, że pospieszyli się z obniżeniem stóp wczesnym kwietniem — tylko po to, by zobaczyć, jak sytuacja zmienia się dramatycznie kilka dni później z 90-dniową przerwą i powrotem Chin do rozmów. Ryzyko wyglądania na politycznie reaktywnego jest zbyt wysokie.

Tak więc, chyba że twarde dane — szczególnie dotyczące zatrudnienia i konsumpcji — wyraźnie się pogorszą, Fed prawdopodobnie nie podejmie działań przed lipcem. Potrzebują rzeczywistego pogorszenia, aby uzasadnić ruch, a nie tylko prognoz czy miękkich wskaźników.

Firmy stoją teraz przed dwoma wyborami: podnieść ceny lub zaakceptować spadek marż. W obecnym środowisku, gdzie konsumenci są znacznie bardziej ograniczeni niż w 2020 roku — bez bodźców fiskalnych i nadmiaru oszczędności — bardziej prawdopodobnym rezultatem jest kompresja marż. Firmy takie jak Walmart już jasno to wyraziły: przeniesienie wyższych kosztów na konsumentów jest znacznie trudniejsze w obecnych warunkach.

Rozpoczęliśmy rok 2025 z oczekiwaniami około 13% wzrostu zysków dla S&P 500. Jednak przy około 5-punktowym wzroście średnich stawek taryfowych, ten obraz wydaje się coraz bardziej nierealistyczny. Historyczna analiza wrażliwości sugeruje, że wzrost taryf o 5 punktów procentowych może bezpośrednio zmniejszyć wzrost EPS S&P 500 o około 2%. Dodając szersze naciski wynikające z wolniejszego popytu i erozji marż, całkowity wpływ może być bliższy 8-10%. To pozostawiłoby oczekiwania wzrostu zysków na poziomie około 3-5% — co stanowi znaczący krok w dół od prognoz na początku roku.

Krótko mówiąc, taryfy to nie tylko podatek na handel — tworzą znaczący wpływ na rentowność korporacyjną, z efektami ubocznymi prawdopodobnie sięgającymi rynku pracy.

Tak — i ryzyko rośnie. Ton wokół taryf i Fed się złagodził, ale podstawowe fundamenty się nie poprawiły. Niepewność polityczna pozostaje wysoka, znaczący bodziec nadal wydaje się odległy, a wyceny są nadal niewygodnie wysokie. Tymczasem zarządzający funduszami agresywnie rotują z amerykańskich aktywów.

Jeśli chodzi o zyski, sytuacja się pogarsza, jak omówiono powyżej. Jednocześnie wyceny są nadal napięte. Przyszły wskaźnik P/E dla S&P 500 pozostaje jedną odchylenie standardowe powyżej swojej 10-letniej średniej. Więc teraz patrzymy na brutalną kombinację: spadające prognozy zysków i rynek, który logicznie powinien wymagać wyższej premii za ryzyko — co oznacza niższe przyszłe wskaźniki P/E. To nie jest układ, który wspiera wysokie poziomy indeksu.

Technicznie rzecz biorąc, S&P 500 pozostaje wrażliwy, dopóki handluje poniżej swojej 200-dniowej średniej kroczącej, obecnie około 5,747. Dopóki indeks nie odzyska tego poziomu przekonująco, droga najmniejszego oporu pozostaje skierowana w dół.

Zdecydowanie staje się bardziej niejasny. Strukturalnie, USA wciąż posiada ogromne przewagi — i nie ma jeszcze prawdziwych alternatyw dla technologii, innowacji, siły bilansów, globalnej dominacji i siły cenowej jego wiodących firm.

Spróbuj znaleźć alternatywę dla Microsoftu lub Amazona w chmurze obliczeniowej, Google w wyszukiwaniu, Meta w mediach społecznościowych czy Nvidia w chipach — to nie jest łatwe. Podobnie, głębokość amerykańskich rynków finansowych, dostępność kapitału i globalny wpływ amerykańskich platform technologicznych pozostają niezrównane.

To powiedziawszy, postrzeganie amerykańskiej niezwyciężoności jest kwestionowane. Rosnące deficyty fiskalne, zmienność polityczna, zagrożenia dla niezależności instytucjonalnej i próby upolitycznienia polityki monetarnej zaciemniają obraz. Strukturalne mocne strony USA pozostają realne — ale inwestorzy zaczynają uwzględniać w cenach ideę, że amerykańskie aktywa mogą już nie być bezpiecznym punktem odniesienia w podzielonym globalnym systemie.

Układ dla Mag 7 jest skomplikowany. Na papierze, wyceny skurczyły się do poziomów z 2022 roku, a wskaźniki techniczne sugerują, że grupa weszła na terytorium wyprzedania. Ale te dwa warunki same w sobie nie wystarczą. Bez wyraźnego pozytywnego katalizatora trudno argumentować za trwałym odbiciem.

Następny katalizator musi pochodzić z zysków — i tutaj percepcja i rzeczywistość mogą się rozbiegać. Wciąż istnieje powszechne przekonanie, że Mag 7 są fundamentalnie odporne, generują wysokie przepływy gotówkowe i mają silne zwroty z zainwestowanego kapitału. Te cechy czynią je bardziej atrakcyjnymi w środowisku niskiego wzrostu. Ale nie powinniśmy mylić jakościowych modeli biznesowych z prawdziwą defensywnością.

W rzeczywistości wiele z tych firm jest nadal dość cyklicznych. Meta, na przykład, w 98% zależy od reklamy — która opiera się na wzroście gospodarczym. Apple i Tesla są mocno narażone na wydatki uznaniowe. Wzrost Microsoftu jest związany z trendami zatrudnienia — mniej nowych zatrudnień oznacza mniej licencji Office. Nawet bardziej ogólnie, sektory usług komunikacyjnych i technologicznych mają jedne z najwyższych udziałów importowanych kosztów, co czyni je podatnymi na taryfy i zakłócenia w łańcuchu dostaw.

Inne zagrożenia również się czają — od narastających presji regulacyjnych po możliwość, że europejscy decydenci mogą celować w amerykańskich gigantów technologicznych w odwecie za amerykańską politykę handlową.

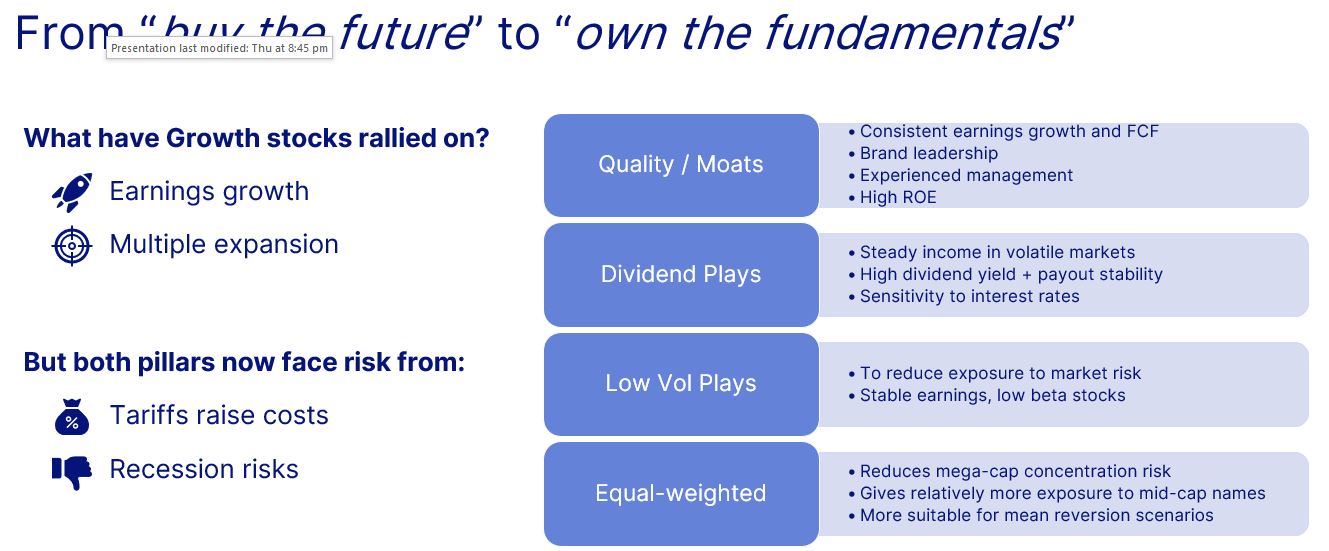

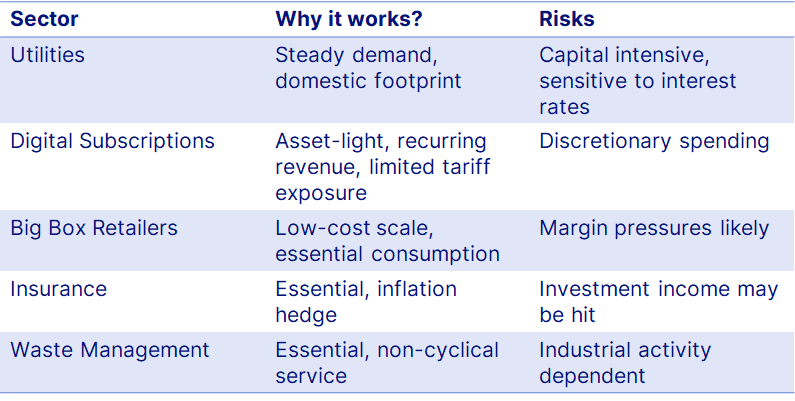

W świecie taryf, spowolnienia wzrostu i rosnącej fragmentacji, odporność ma większe znaczenie niż kiedykolwiek — i nie każdy sektor jest na nią przygotowany..

Sektory najbardziej podatne na wojnę handlową są jasne: dobra konsumpcyjne uznaniowe, motoryzacja, przemysł (choć średnioterminowe przeniesienie produkcji i reindustrializacja USA mogą to zrekompensować), sprzęt technologiczny i półprzewodniki. Te obszary są mocno narażone na globalne łańcuchy dostaw i cykliczne wahania.

Prawdziwa odporność oznacza priorytetowe traktowanie firm, które mogą wytrzymać zarówno ryzyko taryfowe, jak i cykliczne spowolnienia. Inwestorzy powinni koncentrować się na przedsiębiorstwach z silną siłą cenową, krajowym i nieelastycznym popytem oraz solidnymi bilansami. Łańcuchy dostaw powinny być mniej narażone międzynarodowo, a popyt powinien być stabilny niezależnie od warunków gospodarczych.

W tym środowisku jakość, stabilność i fundamenty powinny mieć pierwszeństwo przed gonitwą za efektownymi trendami. Sektory defensywne, takie jak usługi użyteczności publicznej, wyróżniają się — korzystając z wielu korzystnych czynników: niższych cen energii i rosnącego zapotrzebowania na energię elektryczną napędzanego przez AI, pojazdy elektryczne i szeroką elektryfikację. Usługi użyteczności publicznej wyglądają interesująco nie tylko w USA, ale także w Europie, gdzie rozbudowa infrastruktury staje się coraz bardziej strategicznym priorytetem.

Inne sektory, na które warto zwrócić uwagę w kontekście odporności, to:

Kupując akcje, które spadły o 20-30%, właściwym sposobem jest spojrzenie na to z perspektywy dwóch lat: czy wierzysz, że uzyskasz stąd zdrowe zyski? Możesz nie złapać dokładnego dna - i nie powinieneś też oczekiwać szybkiego odbicia w kształcie litery V. Konieczne jest nastawienie, że sytuacja może pozostać trudna przez następne 2-3-6 miesięcy, ale jeśli inwestujesz w silny biznes z udowodnioną zdolnością do przetrwania burz, przygotowujesz się na długoterminowe zyski.

Stany Zjednoczone wciąż nie mają prawdziwej alternatywy, jeśli chodzi o innowacyjność, siłę bilansu, globalny zasięg i głębokość rynków finansowych. Inwestorzy powinni wykorzystywać okresy zmienności do selektywnego dodawania wysokiej jakości amerykańskich akcji akcje, zwłaszcza wśród gigantów technologicznych. Skoncentruj się mniej na próbach wyczucia czasu - a bardziej na budowaniu długoterminowej ekspozycji na firmy, które konsekwentnie dostarczają wyniki w wielu cyklach.

W miarę załamywania się globalnego cyklu i rotacji kapitału, dywersyfikacja regionalna staje się kluczowa - i wyróżnia się kilka możliwości. Istnieje jednak kluczowe zastrzeżenie: selektywność ma kluczowe znaczenie. Nie są to historie typu "kup wszystko". W każdym regionie inwestorzy muszą uważnie skupić się na sektorach i tematach, które są w stanie przetrwać kolejną fazę globalnej zmienności.

W podzielonym, napędzanym polityką świecie inwestowanie tematyczne nie tylko ma znaczenie — staje się niezbędne..

Dzisiejsze możliwości tematyczne przecinają sektory, geografie, a nawet tradycyjne klasy aktywów. Megatrendy napędzane polityką, takie jak AI, robotyka, innowacje w opiece zdrowotnej, odporność łańcuchów dostaw i wzrost zamożnych konsumentów, przekształcają globalną gospodarkę w sposób, którego inwestorzy strukturalni nie mogą sobie pozwolić ignorować.

Te tematy nie są krótkoterminowymi modami. Są wspierane przez długoterminowe przepływy kapitału, wsparcie rządowe i zmieniające się globalne demografie. Niezależnie od tego, czy chodzi o przyspieszenie automatyzacji, starzenie się populacji, odbudowę krytycznej infrastruktury czy cyfryzację codziennego życia, te trendy będą napędzać tworzenie wartości ekonomicznej w ciągu następnej dekady i później.

Dla inwestorów ekspozycja tematyczna oferuje sposób na zabezpieczenie portfeli na przyszłość — poprzez pozycjonowanie wokół wektorów wzrostu, które są mniej zależne od tradycyjnego cyklu gospodarczego i bardziej zgodne z przesunięciami strukturalnymi. W środowisku wyższej zmienności, wolniejszego wzrostu bazowego i geopolitycznej fragmentacji, inwestowanie tematyczne oferuje ukierunkowane, wysokiej pewności możliwości.

Ostatnia jednoczesna słabość amerykańskich akcji, obligacji i dolara zaniepokoiła inwestorów — i wysyła głośniejszy sygnał niż tylko obawy o spowolnienie gospodarcze. Historycznie, w okresach awersji do ryzyka, można było oczekiwać wyprzedaży akcji, ale wzrostu obligacji i dolara. Zamiast tego, obecnie obserwujemy stres we wszystkich trzech — co oznacza, że inwestorzy nie tylko reagują na ryzyka cykliczne, ale zaczynają kwestionować strukturalne fundamenty amerykańskiego przywództwa na rynku.

Początkowo wyprzedaż była związana z obawami o pogarszającą się realną gospodarkę. Ale od tego czasu przekształciła się w coś głębszego — obawy o fiskalne poślizgi, presję polityczną na Fed i słabnące przekonanie o USA jako systemie opartym na zasadach, wiarygodnym. Kiedy dolar, długo postrzegany jako bezpieczna przystań, słabnie wraz z akcjami i obligacjami, odzwierciedla to pęknięcie w postrzeganiu amerykańskich aktywów jako uniwersalnie bezpiecznych, mimo że rynki ostatnio się ustabilizowały.

Większy problem nie dotyczy już tylko poziomów zadłużenia — chodzi o wiarygodność. Amerykańskie aktywa były "bezpieczne" dzięki wierze w system oparty na zasadach, zakotwiczony przez silne instytucje. Jeśli ta wiara się załamie, świat będzie żądał wyższej premii za utrzymanie amerykańskiego długu – a to może zasadniczo zmienić rolę obligacji skarbowych i dolara w globalnych portfelach.

Biorąc pod uwagę przeciwne prądy, pozycjonowanie obligacji wymaga selektywności mimo ryzyk związanych ze spowolnieniem gospodarczym. Obligacje o krótkim terminie zapadalności, instrumenty o zmiennym oprocentowaniu i papiery wartościowe chronione przed inflacją (TIPS) obecnie oferują najlepszy profil ryzyka i zysku. To nie jest czas na szerokie zakłady na długość trwania ani pasywną ekspozycję. Chodzi o ostrożne zarządzanie ryzykiem stopy procentowej i pozostanie elastycznym w środowisku, w którym status bezpiecznej przystani nie może być już uznawany za oczywisty.

Uważamy, że dolar amerykański ma jeszcze miejsce na dalsze spadki. Nawet po około 5% spadku na bazie handlowej, realna wartość dolara pozostaje niemal dwie odchylenia standardowe powyżej swojej długoterminowej średniej — według danych Rezerwy Federalnej. Historycznie, podobne ekstremalne wyceny (w połowie lat 80. i na początku 2000 roku) były następnie związane z szerokimi deprecjacjami dolara o 25–30%.

Tym razem katalizatorem nie są tylko zmiany polityki Fed — to szerszy krajobraz inwestycyjny. Przewaga wzrostu USA w stosunku do reszty świata zanika. Wolniejszy wzrost PKB i zysków korporacyjnych, rosnąca niepewność polityczna i obawy dotyczące niezależności Rezerwy Federalnej sprawiają, że amerykańskie aktywa są mniej atrakcyjne w perspektywie długoterminowej.

W miarę jak globalni inwestorzy szukają dywersyfikacji poza amerykańskimi aktywami, premia wyceny dolara prawdopodobnie się zmniejszy. Nie chodzi tylko o krótkoterminowe przepływy kapitału; większym problemem jest strategiczna realokacja portfeli z dala od koncentracji na USA.

Jeśli administracja nie zdoła skutecznie ustabilizować rynków pracy, wzmocnić wiarygodności Fed i złagodzić ekonomiczne skutki taryf — co jest trudnym zadaniem — spadek dolara prawdopodobnie będzie kontynuowany.

Kilka aktywów i regionów może zyskać. Złoto jest oczywistym beneficjentem — działa jako politycznie neutralny, nieprzynoszący dochodu aktyw, który historycznie dobrze się sprawdza, gdy dolar słabnie.

Wśród walut, oczekujemy, że europejskie waluty będą miały strukturalne korzyści, wspierane przez poprawiające się dynamiki fiskalne i względne niedowartościowanie. Tymczasem frank szwajcarski i jen japoński pozostają silnym zabezpieczeniem, zwłaszcza gdy zaczynamy dostrzegać twardsze dane ekonomiczne po wprowadzeniu taryf.

Dewaluacja dolara nie powinna być mylona z de-dolaryzacją.

Nawet przy słabszym kursie wymiany, rola dolara jako głównego światowego środka wymiany i przechowywania wartości pozostaje głęboko zakorzeniona. Duże ruchy dolara miały miejsce wcześniej — w tym wieloletnie minima — bez znaczącego wypierania jego dominacji w globalnych finansach i handlu.

O ile nie nastąpi ekstremalny systemowy wstrząs, oczekujemy, że dolar zachowa swoją pozycję lidera, nawet jeśli inwestorzy będą nadal dywersyfikować na marginesach.

Perspektywa dla złota pozostaje silna — i choć krótkoterminowe prognozy mogą być bardziej wyboiste, długoterminowy przypadek pozostaje nienaruszony.

Kilka czynników napędza wzrost złota: spadające realne rentowności, utrzymujące się ryzyka geopolityczne i silne zakupy banków centralnych. Banki centralne gromadzą złoto przez trzy kolejne lata, częściowo motywowane chęcią zabezpieczenia się przed światem, w którym aktywa rezerwowe mogą być zamrażane lub wykorzystywane jako broń — co uwidoczniły sankcje przeciwko Rosji. W podzielonym globalnym systemie neutralność złota i niezależność od wiarygodności kredytowej jakiegokolwiek kraju uczyniły je ponownie strategicznym zabezpieczeniem.

Poza bankami centralnymi, popyt inwestorów odbudowuje się. Przepływy ETF i inwestycje prywatne rosną, ale pozostają znacznie poniżej poziomów z lat 2020-21 — co sugeruje, że wciąż jest dużo miejsca na nadrobienie popytu inwestycyjnego. Po tym, jak w ostatnich latach byli mocno rozproszeni przez boom na rynku akcji, wielu inwestorów teraz stopniowo realokuje się w kierunku złota, uznając jego wartość jako zabezpieczenia zarówno przed zmiennością rynku, jak i rosnącymi ryzykami geopolitycznymi.

Niemniej jednak, choć złoto osiągnęło nasz średnioterminowy cel na poziomie 3,500 USD, dalszy wzrost stąd wymagałby prawdopodobnie ponownego pogorszenia warunków ekonomicznych lub politycznych. Nasze długoterminowe spojrzenie na złoto pozostaje pozytywne, ale zwroty mogą stać się bardziej zależne od wydarzeń na tych wyższych poziomach i mogą wymagać dalszego pogorszenia warunków ekonomicznych lub politycznych.

Nadal widzimy pięć typowych błędów:

Zmienność nie jest powodem do porzucenia portfela - jest powodem do ewolucji i adaptacji.

Inwestorzy muszą dziś skupić się na dwóch kwestiach:

Codzienny hałas może być brutalny. Jednak dla cierpliwych, strategicznych inwestorów są to często fundamenty pod przyszłe zyski.

Elastyczny portfel łączy elastyczność z długoterminowym pozycjonowaniem — zaprojektowany nie tylko do przetrwania zmienności, ale do wykorzystania jej jako szansy.

Oto szeroka struktura, która łączy silny amerykański rdzeń z jakością i dochodem, dodaje globalną dywersyfikację, zabezpiecza za pomocą aktywów rzeczywistych i opiera się na wysoce przekonujących tematach sekularnych. I tak - ma trochę gotówki na elastyczność, gdy pojawią się dyslokacje.

Poniżej znajduje się kilka referencji:

Ramy te mają służyć jako punkt wyjścia do budowania odpornych, przyszłościowych portfeli, a nie jako porada inwestycyjna.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager